详细分析我国芯片国产化替代发展现状及竞争格局调研分析

针对芯片国产替代,《新一代汽车供应链痛点研究——车用半导体篇》白皮书报告。报告称,车用半导体国产化路径需要分“三步走”,首先行业需要与国内龙头企业联合构建完整权威的车规级半导体检测评价能力,然后以检测评价为基础,帮助国内自主半导体企业达到完整车规级要求。最后,推动国内自主半导体企业进入国内外主流车企供应链。

2021芯片国产化替代发展现状及竞争格局调研分析

数据显示,2020年中国仍然是全球最大的芯片市场,其销售额总计1517亿美元,与2019年相比增长了5.0%,12月中国芯片销售额环比降低4.5%。2020年美国芯片市场销售额增长了19.8%达到941.5亿美元,涨幅全球第一,其中12月销售额环比降低3%。中国虽然是全球最大的市场,但是对外依存度过高。

“十三五”以来,在国家政策扶持带动下,我国芯片行业呈现快速增长的势头。中国半导体协会数据显示,2013-2020年,我国芯片市场规模不断增长。当前,随着一系列支持和促进芯片(集成电路)产业发展政策的出台,加之高质量发展对产业升级的压力,“十四五”时期芯片产业的社会投资将快速增长,尤其是将迎来大量新资本和新企业进入的新机遇。

企查查数据显示,截止2021年9月,我国芯片相关企业共有8.64万家,2020年我国新增芯片相关企业2.09万家,同比增长207.39%。

近年来,全球芯片行业高度景气,全球芯片销售额总体保持上升态势。根据统计,2018年全年全球芯片销售额达到4167亿美元,同比增长15.07%。美国SIA数据显示,2019年全球半导体芯片产业销售额达到4123亿美元,较2018年有小幅下滑1%;2020年全球半导体芯片产业销售额为4404亿美元,较2019年同比增长了6.8%。

2020年中国芯片销售额为为8848亿元,较2019年增加17%,2013-2020年的复合增长率为19.73%。近年来,中国芯片(集成电路)产量持续增长。2020年,中国集成电路产量为2613亿块,同比增长29.5%。

随着中国经济的不断发展和国家产业政策的引导支持,我国芯片领域的科技水平突飞猛进。中美贸易摩擦的加剧,国产替代成为国内集成电路行业的发展趋势和促进行业内企业发展的主要驱动因素。

中国芯片行业发展现状

第二节 中国台湾芯片行业发展分析

一、台湾芯片行业发展历程

中国台湾地区芯片产业的崛起得益于新型商业模式,商业模式抓住产业分工机遇,重视头部企业的带动作用。

初期由后段切入,台积电开辟纯晶圆代工模式。纵观中国台湾芯片产业的发展历史,初期起步阶段政府支持与研发主导是主要因素,随后市场化开辟代工新商业模式促进了中国台湾芯片产业的腾飞:

(1)20世纪60年代,外资主导的资金引进期,IC封装制造为中国台湾芯片产业切入点,1965年高雄建立加工出口区,极大地促进了中国台湾的出口导向性经济发展模式,由于中国台湾的廉价而训练有素的劳动力,Microchip、德州仪器、飞利浦、摩托罗拉等欧美企业开始在高雄设封测厂。

(2)20世纪70年代,政策主导的上游技术引进期,以工研院电子所为主导,政府确定了从海外引进技术发展半导体的计划,出资350万美元,派遣40多位研究人员去美国无线电公司(RCA)学习,全套引进技术,电路设计、光罩制造、晶圆制造、包装与测试技术。

(3)20世纪80年代,本土企业培植期,1980年,工研院电子所成立了联华电子,政府主动投资占股70%,民企占30%,为中国台湾首家半导体公司。1987年,台积电成立,张忠谋开辟纯晶圆代工新模式。1995年,台联电由IDM转型晶圆代工。逐步形成上游IC设计,中游代工制造,下游封装测试的产业格局。

(4)21世纪,伴随移动终端需求,产业腾飞。台积电的晶圆代工模式实际更具备规模效应和技术平台优势,有利于抓住新兴客户需求,共同成长。2010年后,伴随着以iPhone为首的智能手机崛起,台积电抓住了苹果公司等大客户机遇,在移动终端时代分享了行业快速增长的红利,并由此成为行业龙头,得以挑战英特尔行业地位。台积电的崛起也相应为本土设计公司成长提供了良好土壤,并带来封测、设备、材料环节的协同成长。

二、台湾芯片市场规模分析

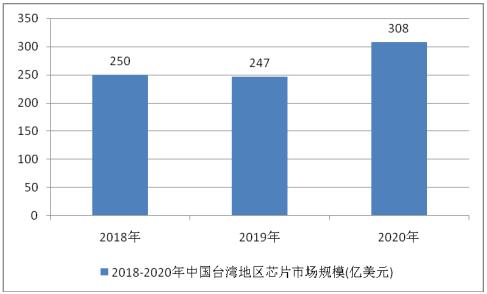

中国台湾地区芯片产业目前在世界芯片行业占据一席之地。2018-2020年的销售市场份额占比分别是:6%、6%和7%。因此,可以得知,2018-2020年,中国台湾地区的市场销售规模分别是:250亿美元、247亿美元、308亿美元。

图表:2018-2020年中国台湾地区芯片市场规模

数据来源:SIA,IC Insights

三、台湾芯片竞争格局分析

中国台湾地区的芯片产业格局目前呈现出芯片制造一家独大的局面。

台北研究机构TrendForce数据显示,2020年,中国台湾地区在全球晶圆代工市场中市占率高于60%,远超占比18%的第二名韩国。全球前十大晶圆代工厂中,龙头台积电、第三名联电、第七名力积电总部均位于台湾,总部位于马六甲海峡的第八名VIS亦在台湾拥有生产基地。其中,仅台积电一家的全球市场份额就高达54%。

可以看到,中国台湾之所以在全球芯片产业链中占据的重要战略位置,与台积电在市场份额、技术先进程度等方面的领先息息相关。苹果、华为、高通、英伟达、AMD、联发科等知名芯片设计企业,都是台积电的客户。

台积电的一大优势,在于技术先进程度。目前,台积电与三星是全球范围内唯二能够量产5nm制程芯片的厂商。但从集成度来看,台积电5nm制程技术密度高于三星。此外台积电已经开始对3nm制程工艺进行布局,预计于2022年进行投产。而三星的3nmGAA工艺已在研发中,同样预计在2022年投入量产。