详细分析我国镁铝合金行业竞争现状及市场投资前景分析

我国镁铝合金生产企业许多还停留在粗放式生产阶段,为了企业的利益,互相之间为了保守技术秘密和保住销售渠道而不相往来,缺乏彼此沟通。影响企业产品开发能力的因素很多,如企业研发基础,资金投入力度等,但其中一个重要原因是各个系统之间的协作性较差。

根据中研普华产业研究院相关数据统计显示,2019年我国镁铝合金产量18.3万吨,国内表观消费量达到16.5万吨。

目前,世界上镁的消费主要集中在三大领域,用于铝合金生产、镁压铸生产及炼钢脱硫,三者占总消费量的91%左右,其中,镁合金压铸件的发展速度最快。镁压铸件的消费市场中,北美、拉美及西欧用量最多,在过去的10年里,镁合金压铸件在汽车上的使用量上升了15%左右,这种趋势今后几年还会进一步增长。

日本近几年也开始重视镁合金压铸件的应用开发,其主要消费领域是3c产业。亚洲的镁合金产品占全球的14.8%,其中的90%是由日本和中国台湾的厂商提供的。以笔记本电脑用镁合金零配件为例,2002年日本和中国台湾的厂商占有全球85%的市场。

由于镁合金结构件的广泛应用,全世界对镁及镁合金加工材料的需求与日俱增,市场不断扩大。因此,近年来镁及镁合金加工产业也获得了飞速发展,但新产品比重仍然较低。

目前大部份企业规模较小,多数只能生产技术含量及单位价值较低的低端产品。这是由于多数企业产品种类单一,技术含量不高,产品同质化较为严重,缺乏品牌知名度,因此导致行业内企业产品销售依赖于地区销售网络,且同类产品的竞争者较多,销售局限于当地市场,从而形成行业总体集中度低的市场格局。

镁铝合金行业的低端市场竞争激烈,专业、中高端市场技术领先企业具备竞争优势。目前,我国规模以上的镁铝合金生产企业仅数十家,大部分企业规模较小,多数只能生产技术含量及单位价值较低的低端产品,产品价格较低,且毛利率水平较低。同时中高端市场方面,对产品性能和质量稳定性要求较高,中高端市场具有较高的行业门槛,少数具有技术优势的企业通过不断提高产品技术含量为产品附值,如新能源汽车镁铝合金,具有较高附加值,产品价格毛利较高。

一、产能产量分析

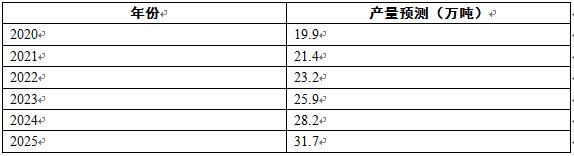

2020-2025年镁铝合金行业总量及增速预测

根据中研普华产业研究院现有2009-2019年中国镁铝合金供需情况相关数据统计、产量历史数据,测算出表观消费量,结合未来行业运行的供需情况、产销数据历史复合增长情况做出综合预测:预计2025年我国镁铝合金行业产量规模将达到31.7万吨。

图表:2020-2025年中国镁铝合金行业产量预测(单位:万吨)