详细分析我国牲猪饲料行业未来投资前景及市场规模预测

猪饲料通常是由蛋白质饲料、能量饲料、粗饲料、青绿饲料、青贮饲 料、矿物质饲料和饲料添加剂组成的饲养家猪的饲料。按类别分:全价料、浓缩料和预混料。全价料是由蛋白质饲料、能量饲料、粗饲料和添加剂四部分组成的配合料,市场上销售的全价料主要是经过机器加工制粒的颗粒状饲料,部分为膨化颗粒料,能直接用于饲喂饲养对象,能全面满足饲喂对象的营养需要。

浓缩料是由蛋白原料和添加剂预混而成,饲喂时需补加能量料,具有使用方便的优点,适合于规模大,尤其是自家有玉米等能量饲料的农户使用,目前市场上的浓缩料至少有50多种。预混料是添加剂预混合饲料的简称,是将一种或多种微量组分(包括各种微量矿物元素、各种维生素、合成氨基酸、某些药物等添加剂)与稀释剂或载体按要求配比,均匀混合后制成的中间型配合饲料产品,是全价配合饲料的一种重要组分。

我国的饲料工业是一个新兴产业,饲料工业依托于种植业,服务于养殖业,立足于饲料加工业、止于终端食品零售业,其连带性较强,并具有相对独立产业的基本特征。饲料产业链就是以饲料加工为中心,将原料采购、动物种苗供应、养殖组织、兽医服务、屠宰加工、食品销售等环节链接成一个有机整体,并对其中人、财、物、信息、技术等要素流动进行组织、协调与控制,以实现中国饲料产业可持续发展的现代化经营模式。最顶端的是对原材料加工,主要包含高能量和高蛋白物质的粉碎、过滤等加工;底链是牲猪养殖场或个人牲猪养殖模式。

我国是世界上最大的猪饲料消费国,根据国家统计局统计显示,我国最近十年牲猪存栏数量为波动式增长的趋势。预计在未来的3至5年内,在市场和国家政策的双重作用下,我国牲猪养殖处于相对稳定的增长阶段。牲猪存栏量的增加,将为猪饲料行业带来刚性需求增长。随着规模化猪场的发展,工业饲料普及率的逐步攀升,也将进一步拉动对猪饲料的需求。

随着规模化猪场的发展,行业下游对专业化、分阶段猪饲料的需求增加,猪饲料行业衍生出多个细分行业。如按饲料营养成分和使用比例可分为预混料、浓缩料和配合料等,按牲猪饲喂阶段可分为教槽料、保育料、育肥料、种猪料等细分市场,各饲料企业在特定优势细分市场内展开竞争,大型饲料企业在教槽料、保育料、种猪料等附加值和技术含量较高的细分市场上的竞争优势越来越明显。

随着猪饲料行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的猪饲料企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前占领市场,取得先发优势。中研普华利用多种独创的信息处理技术,对猪饲料行业市场海量的数据进行采集、整理、加工、分析、传递,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。

根据饲料工业十三五规划安排,到2020年,工业饲料总产量预计达到2.2亿吨。其中,按产品类别分,配合饲料2亿吨,浓缩饲料1200万吨,添加剂预混合饲料800万吨;按动物品种分,猪饲料9400万吨,肉禽饲料6000万吨,蛋禽饲料3100万吨,水产饲料2000万吨,反刍饲料1000万吨,宠物饲料120万吨,毛皮动物等其它饲料380万吨。

根据中国饲料工业协会统计,2017年牲猪饲料产量9809.7万吨,同比增长12.4%。已经超过十三五预定目标。接下来一段时间将会有一个调整整顿的时期。

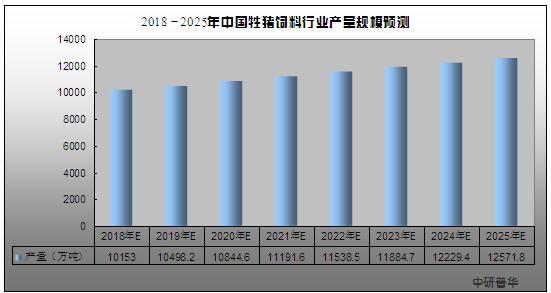

图表:2018-2025年中国牲猪饲料行业产量规模预测