详细分析我国存储器行业发展现状及市场投资价值分析

随着智能制造的发展,我们的生活正在改变,图像识别、语音识别、人机大战、智能机器人、深度学习、自动驾驶等应用层出不穷,数据作为这些技术的核心力量,也处于爆炸式增长的阶段。存储器是现代信息技术中用于保存信息的记忆设备。在计算机的运算过程中,输入的原始数据、计算机程序、中间运行结果和最终运行结果都会保存在存储器里,可以说存储器是现代信息技术发展的核心部件之一。

由于中国拥有庞大内需市场优势,目前已成为全球最大集成电路消费市场。中国集成电路产业是获得中国政府大力支持的一个战略性产业,历年集成电路设计公司规模持续增长及设计能力显著提升。尽管中国集成电路设计公司的平均规模仍落后于世界顶尖的集成电路企业,但差距已日益缩小。

但是存储器作为我国集成电路产业中占比最大的领域之一,势必会在我国信息产业发展中扮演极为重要的角色,而云计算、物联网、大数据等领域的布局,集成电路相关政策的发布,更是为存储器产业发展奠定了市场、政策等基础。

截至2018年,NAND闪存六大制造商的市场份额为三星36%,东芝19%,西部数据(WD)15%,美光13%,SK海力士11%和英特尔6%。如今,正处于1z-nm工艺时代,96层3DNAND,四级单元,短短三年内将达到惊人的200多层。

2018年,全球生产的全部闪存容量为0.25ZettaBytes。而2019年全球预计数据总量40ZettaBytes。2025年全球数据将有175ZettaBytes的总量。如此惊人而又庞大的数据量,半导体存储器将具有极大的市场。所有的现代计算机系统中都使用存储器结构层次来使得软件和硬件互相补充,一般而言,从高层往底层走,存储设备变得更慢、更便宜和更大。

第一节 产能产量分析

影响存储器行业产能产量的因素

由于存储器产品的特殊性,它的设计相对简单,因此产品的线宽、产能、成品率与折旧,成为成本的最大项目。任何新进者,由于产能爬坡,折旧等因素几乎无法与三星等相匹敌,所以即便舍得投入巨资,恐怕也难以取胜,其中还有专利等问题。

中国半导体业面临艰难的抉择,现实的方案是可能在处理器(CPU)与存储器两者之中选一,众所周知,处理器己经投入近20年,龙芯的结果是有成绩,但是难予推广应用。所以只能选择存储器是众望所归,仅是感觉难度太大,多数人在开始时表示犹豫而己。如今“木己成舟”,只能齐心协力,努力拼搏向前。

预期最困难的是第二个难关,开始产能的爬坡,以及拼产品的成本与价格阶段。它们两者联在一起,当成本差异大时,产能爬坡的速率一定会放缓,很难马上扩充产能达到50,000-100,000片。因为与对手相比较,在通线时我们的产能仅5,000至10,000片,对手己是超过100,000片,它的成品率近90%,而我们可能在70-80%。三星己经64层 3D NAND量产,可能尚在32层,它的折旧在30%,或者以下,而可能大於50%,以及它们的线宽尺寸小,每个12英寸硅片可能有900个管芯,而中国仅800个,或更少等。所以不容怀疑成本差异是非常明显,要看国内企业从资金方面能够忍受多长时间的亏损。

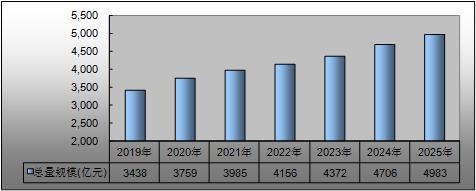

2019-2025年存储器行业总量

图表:2019-2025年存储器行业总量